経済及び自然界の時系列の解析に関する研究の紹介

経済及び自然界の時系列の解析に関する研究の紹介

東京情報大学 鄭澤宇 山崎和子 櫻井尚子 藤原丈史 吉澤康介 三宅修平

はじめに

時系列データとは時間の流れとともに順番に観測されたデータのことである。自然界の中、社会生活でも時系列で記録される情報が

膨大な数で存在している。それらの時系列を正しく解析するのは外部の世界を正確に認識することに欠かせないことである。

そのために、時系列データの解析は自然学のみならず、社会学、経済学においても、重要な研究手段である。

本文では、最近我々が行った時系列解析に関係する二つの研究を紹介する。1.地震波時系列における長期記憶及び地震の

マグニチュードとの相関性。2.多種類経済データの相関によるMST(minimum spanning tree)ネットワークによる分析。

2.地震波時系列における長期記憶及び地震のマグニチュードとの相関性

地震波における長期記憶に関して、長い間、その存在が信じられてきた。さらに、スペクトル解析などにより間接的に確認されていたが、

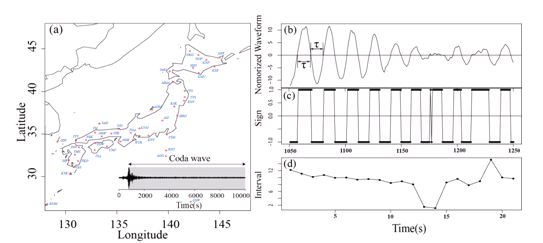

地震波の強い非定常性によりデータの分析結果から直接な確認が出来ないままであった。我々は日本全国の2003及び2011年東日本大震

災のF-NET広域地震波のデータを用いて、sign及びintervalのデータによって、DFAの手法で地震波の長期記憶の存在を確認し、

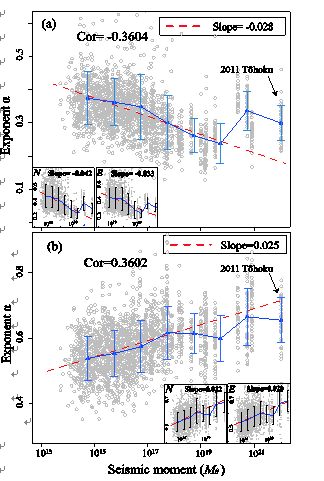

定量的に測ることが出来た。(図1)さらに、その長期メモリーと地震マグニチュードの間一定の相関関係が存在していることも

新たに確認出来たである(図2)。この研究では長年地震波における長期メモリーの存在という想定をより明確な結果で示すことができた。

さらに、長期メモリーと地震マグニチュードとの相関関係は小地震と大地震との近似性という地震学では非常に重要な論争に一つの証拠を提示した。

3.多種類経済データの相関によるMSTネットワーク

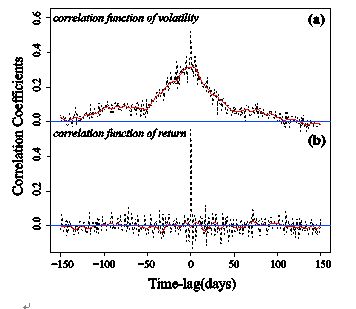

経済時系列の相関関係はいつも重要な研究テーマである。図3に示しているのはNYdow 指数とFTSE100指数の相関係数である、

ボラティリティ時系列の相関関数は0を中心に一定の区間に置いて、高い相関が続いている、その反面、リタ―ン時系列の相関関数では

0のみしか意味がある相関を存在していないことがわかる。それはボラティリティ時系列に長期的な相関関係が存在していることとリタ―ン

時系列に長期的な相関関係が存在していないことを示唆している。

図3.NYdowとFTSE100(ロンドン)の指数間の相関関数

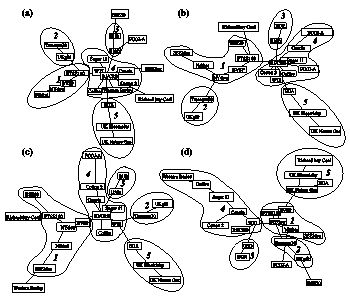

図4、では、リタ―ン時系列の相関係数に基づいた、MST図を示している、図の中から、容易にわかるのは各年のMSTの全体の

形が大きく変化しているにも関わらず、2007年から2010年の何れの年でも概ね5個のグループに分かれている。さらに、そのグループ

ごとが一つ近似的な経済指数を表している。それぞれ、グループ1は株式市場の指数、2は国を債権、3は通貨の先物、4は農業関係

の先物指数、5は電力及び排出権取引関係である。

図3.NYdowとFTSE100(ロンドン)の指数間の相関関数

図4、では、リタ―ン時系列の相関係数に基づいた、MST図を示している、図の中から、容易にわかるのは各年のMSTの全体の

形が大きく変化しているにも関わらず、2007年から2010年の何れの年でも概ね5個のグループに分かれている。さらに、そのグループ

ごとが一つ近似的な経済指数を表している。それぞれ、グループ1は株式市場の指数、2は国を債権、3は通貨の先物、4は農業関係

の先物指数、5は電力及び排出権取引関係である。

図4、リタ―ン時系列の相関係数に基づいたMST図。

それぞれa)2007, b)2008, c)2009, d)2010年のデータを表している。

この結果からわかるのは、近似的金融商品が景気の動向に左右されず、安定した強い依存関係が存在している。特に2008年は世界規模

の金融危機を発生しているが、MSTの形崩さず、グループ内は強い連携関係を示している。

図4、リタ―ン時系列の相関係数に基づいたMST図。

それぞれa)2007, b)2008, c)2009, d)2010年のデータを表している。

この結果からわかるのは、近似的金融商品が景気の動向に左右されず、安定した強い依存関係が存在している。特に2008年は世界規模

の金融危機を発生しているが、MSTの形崩さず、グループ内は強い連携関係を示している。